时间:2020-06-12

作者:广东连越律师事务所

连越跨境与大湾区法律事务部;

经济全球化让中国市场和国际市场的联系越来越紧密,作为大型综合性律师事务所,我们具备多年的跨境法律服务经验。

我们的律师均毕业于国内外一流大学,多数具有海外学习和工作背景,部分律师具有海外的律师资格。流利的英语与国际法律背景,使我们可以根据客户的需求,综合考虑不同地区的法律制度,在不同的跨境法律关系中为客户制定切实可行的法律服务方案。

我们已成功地在数十个跨境并购项目中为包括大型国有企业及民营企业在内的多家客户提供了跨境投资法律服务,涵盖了要约收购、股权资产并购、项目融资、合资等不同类型的项目。

我们处理的国际民商事争议涉及国际商会仲裁院、香港国际仲裁中心和中国国际经济贸易仲裁委员会等境内外的商事仲裁机构,以及美国、新加坡、香港等境外法院。

当当网“庆渝”事件的实质是争夺公司控制权。在争夺公司控制权的角斗场上,控制董事会、占据公章以及股东利益诉讼的情形屡见不鲜。可以预见,当当网事件会在法律层面上继续发酵。

这篇文章将以本次当当网事件作为线索,切换到香港的背景,从香港普通法系的视角切入,试图探究:在香港公司法实务中,围绕着争夺公司控制权,有哪些法律问题?

我们将本文分成三部分,展现香港公司控制权,是由公司代表、印章使用、文件签署、董事会和股东利益诉讼等一系列法律问题和法律行动组成的复杂有机体。

A / 香港公司的代表

1. 谁是香港公司的“法定代表人”?

公司(法人)是法律上拟制的“人”,公司的行为只能通过自然人的行为得以实施,自然人代表公司作出的行为由公司享有权利并承担义务和责任。

对于内地公司而言,法定代表人体现了自然人与公司之间的代表关系。然而,香港公司没有“法定代表人”一说,而是由董事会以集体(collective)的名义代表。换句话说,公司的经营管理行为由董事会以“会”(board)的名义作出。当然,在公司只有一名董事的情况下,公司的行为以该独任董事的名义作出。董事会有权利(并且往往会)将其业务经营、事务管理的权力授予委员会(committee)或者个别董事行使。

2. 对善意第三人的判例法保护:“内部管理规则”(indoor management rule)

上述第1点阐述的是在正常情况下,董事个人在得到董事会授权后可以代表公司从事法律行为。然而,容易引起纠纷的往往是董事个人的越权行为或者表见代理行为,也就是说,董事个人未经董事会授权或者超越授权行事,或者某人实际上未获得公司授权但声称有权代表公司从事某一法律行为(如与第三人签约)。法律规定,公司此时不得以行为人未经授权为由免除责任。

上述规定源于1856年Turquand案例中确立的“内部管理规则”(indoor management rule)。该规则的目的是为了保护与公司交易的善意第三人,其主要内容是:与公司交易的善意第三人有权推定该交易已符合公司内部程序和公司章程的所有规定。因此,即使代表公司交易的董事或第三人无权、越权行事,善意第三人也可以主张交易有效。

3. 对善意第三人的法定保护

内部管理规则会衍生出一个问题:香港公司的章程细则、申报表、决议需要在公司注册处(Companies Registry)存档备案,属于“公共文件”(public documents),公众可以查阅。如果公司在公共文件中明确限制了董事的权力,而第三人在未查阅这些公共文件便与公司交易,但代表公司的董事实际上属于无权或者越权行事,那么此时该笔交易是否有效?

答案是:交易是有效的。

2014年生效的新《公司条例》(第622章)(以下简称“《条例》”)第117条、118条和120条回答了以上问题,并对保护善意第三人的范围,由原本的判例法范畴扩大到成文法的范畴。

(a) 第117条规定:与公司交易的第三人会被推定为善意,除非存在相反证明;而且第三人如果仅仅知道公司董事实际上无权或越权代表公司交易,那么该第三人仍会被推定为善意。善意第三人无须调查使公司受约束的董事或被授权的其他人的权力是否受到公司章程细则、公司决议或公司成员之间的协议的限制;

(b) 第118条规定:与公司交易的某一方如果是“内幕人士”,即该公司的董事、该公司的控股公司的董事或者与该董事有关联的实体,那么该公司可以申请该交易无效;

(c) 第120条规定:备存于公司注册处的章程细则、申报表及决议等公司公共文件,不得推定为被第三人知悉。该条否定了第三人对公司公共文件的“推定知情”(constructive notice),解决了上述内部管理规则衍生出的问题。换句话说,即使公司章程中明确规定了董事的权限,善意第三人在与公司交易时,也无须查阅章程以调查代表公司的董事是否具有相应的权限。

笔者认为,在香港这样一个交易频率高、节奏快、竞争激烈的商业战场中,公司法自然地会更注重交易效率,同时以较为完善的判例法和成文法制度兼顾交易公平,对善意第三人和交易安全予以较大的保护。

B / 公司签立文件(execution of documents by company)

公司作为一个商事主体,其意思表示是通过其签立文件来体现的。同时,公司作为一个拟制的“人”,谁可以代表公司以怎样的方式签立文件、合约、契据,就成为公司日常运作的一个关键性问题。

1. 签立文件(documents)

与内地公司签立文件时注重盖章的行为不同,香港公司签立文件时,“盖章”不是有效签立文件的必要条件。《条例》第127条规定了两种签立文件的方式:

(a) 公司可根据章程条文的规定,盖上其法团印章(common seal);或

(b) 如果公司只有1名董事,可由该董事签署;如果公司有2名以上董事,可由任何2名董事签署,或任何1名董事及该公司的公司秘书签署。

第127条是授权性规定,公司可以选择上述两种方式签立文件,也可以采用其他章程规定的签署方式,例如在实践中,公司可以由董事会作出决议指定授权签署人(authorized signatories),并由该授权签署人签立文件。

从上述较为宽松的条例规定中可见,香港公司签立文件是否采用“盖章”方式完全属于公司内部的意思自治。由于法律规定了较为简易的签署文件方式(董事签署,或者董事与公司秘书共同签署),香港公司普遍采用这种便于执行的签署方式,并不必然依赖公司的法团印章。

2. 签立书面合约(contracts in writing)

根据《条例》第121条的规定,公司作为其中一方当事人的书面合约,其有效订立的条件是:

第一种情况,如果法律规定合约须盖上印章的话,那么公司需要:

(a)加盖法团印章;或

(b)以符合第127条关于董事(或董事与公司秘书)代表公司签署文件的要求,并且在合约中明确说明是由该公司签立。

第二种情况如果法律规定合约须由合约各方签署的话,那么该合约可以由任何获该公司授权(不论明示授权或默示授权)行事的人签署。

值得注意的是,在第二种情况下,《条例》没有规定被授权人的身份必须是董事。在实践中,董事一般会被认为是获得公司默示授权(implied authorization)签署合约的人;在公司授权给非董事身份的被授权人签署合约的情形下,公司通常需要出具授权该人签署合约的董事会决议,或者出具加盖了法团印章的授权书,才符合程序上的规定。

在第二种情况下,从防范风险的角度上来讲,与公司交易的对手,在实践中可以采取以下行动以防范与公司订立书面合约的风险:如果代表公司签署的人是董事,那么交易对手可以查阅该公司在公司注册处存档的资料,以确认代表公司签署的人确实是公司的董事,具有公司的默示授权;如果代表公司签署的人是获得公司授权的人,那么交易对手可以核查该人是否持有董事会的授权决议或加盖了法团印章的授权书。

3. 签立契据(deeds)

在普通法系中,契据(deeds)是一类特殊的文书(instruments),该文书可以创设、转让或确认某些权益(interest)、权利(title)或财产(property),也可以给某人创设或确认某些具有约束力的义务。

香港常见的契据有不动产转让契据、处理不动产权益契据、按揭保证契据、抵押合约、信托契据、弥偿契据、授权书、股权转让契据、以契据形式作出的股东协议、合伙协议等。

关于公司签立契据的方式,《条例》第128条有如下规定:

(a) 公司签立契据必须按照第127条规定的方式签立该文件;

(b) 在该文件中必须明示其将由公司作为契据而签立;

(c) 该文件必须作为契据而交付。

由上述规定可见,公司在签立契据这一类重要的法律文件时,依然可以选择亲笔(under hand)或加盖印鉴(under seal)的方式签署。由于《条例》第128条所引述的第127条是授权性规定,公司有权在章程细则中规定特别的签立契据的程序。因此,公司作为签立契据的一方时,为审慎起见,另一方仍应查阅公司章程以检查契据是否已根据章程细则的规定妥善签立。

相反,内地公司的印章十分重要,需要在公安机关备案登记,因此在公司控制权争夺中,经常发生控制印章的戏码。

从《公司条例》(以下简称《条例》)关于公司签立文件的规定中我们可以发现,香港公司即使不使用任何印章也可以有效地签立文件。虽然如此,一方面香港公司在签立或出具一些重要的文件(如契据、证券等)时,《条例》对于印章的使用具有相应的规定,另一方面可以在公司章程中规定由董事签名并加盖印章的方式签立文件。因此在实践中,香港公司往往会刻制、备存和使用一些其他印章以便于经营管理。

第二部分将和大家介绍香港公司有哪些印章以及各自的用途。

《条例》明文规定的印章仅有法团印章(common seal)和正式印章(official seal)两种。

1 / 法团印章(common seal)

如果从内地法的角度来看,法团印章可以理解为香港公司的“公章”。法团印章,俗称“钢印”,是一个金属制成的圆形毛边印章,上面刻有公司的中文或英文名称,或二者兼具。使用的方式是在纸张或者蜡液上压印出公司名称,但为了日常使用的便利,法团印章往往会压印在红色的圆形印纸上。

第124条是一个授权性规定,公司是否备存、使用法团印章完全属于公司的意思自治,法律没有强制规定公司必须备有“公章”。这样的规定是因为,公司签立普通的文件完全可以由董事(或董事与公司秘书)按照《条例》的相应规定亲笔签署,因此不必然使用所谓的“公章”。

2 / 正式印章(official seal)

《条例》第125条第(1)至第(3)款规定:备有法团印章的公司,可备有一个正式印章,以供在香港以外的地方使用。正式印章须属公司法团印章的复制本(replica),须以可阅字样刻有印章将被使用所在的每个地方的名称。备有正式印章供在某地方使用的公司,可藉盖上法团印章的书面文件,授权任何为此而获委派的人,在该地方于该公司属其中一方的契据或任何其他文件上,盖上该正式印章。

虽然正式印章在实践中很少用到,但是如果公司有使用需要的话,它的材质和形状都需要和法团印章相同,而且正式印章需要额外刻印它会被使用的地方,如“仅限中国内地使用”。如此规定的目的是为了防止法团印章被滥用。由于法团印章一般会被用于签立较为重要的法律文件(比如契据),因此公司会重视对它的保管和使用。

如果某一契据需要在香港以外的地方以加盖印鉴(under seal)的方式签署,公司又不希望法团印章脱离它的监管而产生滥用的风险,那么公司可以采取以下行动以完成签署:

(a) 公司出具加盖法团印章的授权书(power of attorney),授权书的内容是:委托某签立代理人在印章使用地,于该公司作为其中一方当事人的契据或者任何其他文件上加盖正式印章。值得注意的是,《条例》并未强制要求受委托的签立代理人的身份必须是公司的董事或员工,而可以是任何“获委派的人”;

(b) 签立代理人在印章使用地加盖正式印章,从而使在香港以外签署的契据或文件符合《条例》的要求。

一般来说,香港公司在设立完成后,可以从公司注册处获得一个绿盒(green box / company kitset),里面包含法团印章、签名印章(signature chop)以及圆印章(rubber chop / company chop)。法团印章我们在上文已经介绍过,不再赘述。签名印章和圆印章都不是《条例》明文规定的印章,但在实践中经常会被使用。

3 / 签名印章(signature chop)

签名印章也称“长条章”,是一个长条方形的原子印,上面刻有英文字样“For and on behalf of”(代表),下起一行标注公司中英文名称,以及签名线以供签署,签名线下方标注“authorized signature”(授权的签署)。

(a) 法律明确规定必须盖上印章的某些合约,如契据,公司可以不盖法团印章,而是由董事(1名董事,或2名董事,或1名董事与公司秘书)代表公司签署,并在合约中明确说明该情况;

(b) 如果法律规定合约须由各方签署的话,由任何获得公司授权代表该公司签署合约的人签署。

我们可以看到,签名印章在上述情况中会有用武之地,即,公司可以在合约上加盖签名印章,并让有权签署的人在签名线上签署。

4 / 圆印章(rubber chop / company chop)

圆印章的外观与内地公司的公章最为相似,而且经常会被戳盖在进货单、发票、收据等文件上以表示公司对这些文件的确认,但是,香港法律体系对于圆印章没有任何规定,因此它的法律地位在所有的公司印章中处于最低。香港高等法院在TS Office System Limited v Wing Kee Produce Limited [HCSA 31/2014]一案中表示,在交易习惯上说,圆印章的作用是用来表明签署文件的人实际上拥有代表公司签署文件的明显的权力(apparent authority)。

由于大股东主要是通过任命董事,由董事控制公司日常经营,从而达到间接控制公司的目的,所以第三部分首先介绍董事的任免。然后,再介绍小股东在遭受大股东倾轧时维护自己权益的两大救济途径。

A / 董事的委任、罢免、辞职与取消资格

公司法的一个基石是“委托 —— 代理”的关系:董事会负责公司日常的经营管理,董事向股东负有忠实勤勉的受信义务(fiduciary duties);股东则通过委任董事会成员的方式控制董事会,进而间接地控制公司。在不少的公司,尤其是私人公司(private company)或家族公司里,股东往往任命自己为董事,直接地控制着公司。

1. 委任(appointment)

(1) 股东会议委任

《公司条例》(以下称《条例》)没有规定董事的委任方式,因此这个任务由公司的章程细则完成。一般而言,公司的首届董事会成员会章程细则中列明。公司成立后,股东可以在周年大会(annual general meeting)和特别会议/临时会议(extraordinary general meeting)上,以通过普通决议(ordinary resolution)的方式任命董事。

(2) 现任董事会委任

在现任董事遭到罢免后出现职位空缺(casual vacancy),或者董事总数不超过章程细则规定的上限的情况下,现任董事会可以委任新董事。但是,这种方式委任的新董事须在下一次的股东周年大会上得到股东的同意。

2. 罢免(removal)

不论公司章程细则或公司与董事之间的协议有任何规定,公司可以在董事任期届满之前,在股东会议上通过普通决议罢免该董事。值得注意的是,董事会的权力不包括罢免董事。

《条例》的第462条和第578条对于罢免董事的程序作出了规定:如果股东希望在股东会议上动议罢免某一董事,那么他们须在会议日期的至少28日前,将罢免该董事的意向通知公司。公司在收到股东的动议通知后,应立即将通知的副本送交有关董事,并召集股东会议。

第463条赋予了董事抗议罢免的权利:有关董事在收到罢免动议的通知后,可以向公司作出书面申述,并要求公司将他的书面申述送交给股东。公司要么须将董事的书面申述一并通知股东,要么须在股东会议上宣读该申述。被动议罢免的董事有权在股东会议上发言。

董事被罢免后,不影响他所享有的从公司得到补偿或损害赔偿的权利。

3. 辞职(resignation)

《条例》第464条规定:只要公司章程细则或董事与公司订立的任何协议没有相反规定,董事可以随时辞职。

根据相关的判例法,董事可以书面或口头的方式辞职,而且该通知一旦作出,立即生效。

4. 取消资格(disqualification)

B / 大股东滥用权力的情形

公司法的另一个基石是多数决原则,也即,多数人的决定,无论是在股东会议还是董事会会议上作出,对全体成员都具有约束力。因此,除非公司章程细则或者股东之间的协议另有规定,否则拥有超过50%表决权的股东可以控制公司,小股东则无权参与公司事务的决策和经营管理。

既然多数决原则赋予了大股东控制公司的权力,那么大股东滥用权力损害公司利益或者其他股东权益的情况,不可避免而且时有发生。具体而言,损害公司利益的行为包括:

(a) 董事会决策存在重大过失,如将公司股份远低于市场价格出售;

(b) 浪费公司资产,如向第三人捐赠巨额公司财产,但该行为对公司毫无利益可言;

(c) 董事利用其职位将原属于公司的商业机会占为己有;等等。

损害股东权益的行为包括:

(a) 违反股东之间协议的行为;

(b) 不分配股利却给某些董事高额薪酬;

(c) 拒绝其他股东行使知情权,如查阅公司账簿。

董事滥用权力从事不合法或有其他隐含目的的行为,如发行新股时排除、限制某些股东的优先认购权等等。

C / 小股东的救济路径

如果这是一间在香港的公司,大股东的决策不公平地损害了小股东的权益,那么小股东该如何维护自己的权益?我们在以下内容中将简要介绍两类在实务中常见的解决方案。

1.不公平损害成员权益的补救(unfair prejudice remedy)

(1) 法律规定

《条例》第724(1)条规定:原讼法庭如应某公司的成员提出的呈请,认为:

(a) 该公司的事务,正以或曾以不公平地损害众成员或某名或某些成员 ( 包括该成员 ) 的权益的方式处理;或

(b) 该公司某项实际作出或没有作出的作为 ( 包括任何代表该公司而作出或没有作出的作为 ),或该公司某项拟作出或不作出的作为 ( 包括任何代表该公司而作出或不作出的作为 ),具有或会具有 (a) 段所述的损害性,则可行使第 725(1)(a) 及 (2) 条所指的权力。

第725条及726条规定,原讼法庭可以作出任何它认为合适的命令,包括:

(a) 颁布禁制令,禁制继续以呈请中所述的方式处理公司事务;

(b) 规定以公司的名义提起法庭认为合适的法律程序;

(c) 委任接管人(receiver)或经理人(manager);

(d) 规管公司日后事务的处理方式,命令公司的任何成员购买另一成员的股份,命令公司购买任何成员的股份并相应地减少资本;

(e) 命令公司或任何其他人向受到不公平损害的成员支付法庭认为合适的损害赔偿及利息;

(f) 命令公司修改章程。

(2) 理解

(b) 《条例》没有解释“不公平”(unfairness)和“损害”(prejudice)的概念。

在O’Neill v Phillips [1999]1 WLR 1092一案中,法庭将“公平”的概念解释为包含两个方面的内容:其一,对于既定条款的偏离(departure),股东只有在出现违反章程细则或股东之间的协议的情况下,才有权提出不公平损害呈请。其二,对于既定条款的滥用(abuse),比如说,在家庭成员或朋友之间以合伙形式经营的公司(又称半合伙公司)里,其经营方式可能更多时候是基于成员之间的惯例和诚实信用(good faith),而不是基于对章程条款的死板遵循。因此,基于公平的考虑,当公司的经营管理突然一反惯常的模式(如突然无故对某些股东停止派息,却维持董事的高额薪酬),即使该行为符合章程细则的规定,但可能构成对条款的滥用。

在Re Taiwa Land Investment Co Ltd [1981] HKLR 297一案中,法庭将“损害”解释为包括对股东经济利益的损害,比如股票价格的贬值;也包括一些影响股东权益的行为,比如侵害股东法定或章定的权益。

值得注意的是,“不公平”和“损害”的要素缺一不可,因为某些情况下公司处理事务的方式可能是不公平的,但却没有造成损害。在Rock (Nominees) Ltd v RCO Holdings plc (in liq.) & Ors [2003] EWHC 936 (Ch)一案中,收购股份的公司的某些董事,同时也是出售股份的公司的董事,因此这些董事的行为存在利益冲突,违反了对公司受信义务。但是,股份收购的交易价格是当时的最佳价格,没有对公司造成任何损害,因此法庭没有作出补救的命令。

(c) 公司处理事务的方式须不公平地损害了某些或全部股东的权益。从《条例》第724(1)条的字面上理解,有权提出不公平损害呈请的一方不一定是公司的小股东,而可以是任何股东。因此,第724(1)条为公司的异议股东提供了一个挑战公司事务多数决原则的窗口。

2. 申请公司清盘(winding-up)

公司《清盘条例》第177(1)条(f)款规定,如果法院认为将公司清盘是公平公正的(just and equitable),那么公司可以由法院清盘。因此,在诉讼策略上来说,不少申请不公平损害救济的异议股东会同时提交公司清盘呈请,以作为一种寻求法庭救济的代替手段。

虽然法律允许股东同时提交不公平损害呈请与清盘呈请,但是后者的适用条件比前者苛刻,法庭在处理股东的清盘申请时,会考虑所有与案件相关的所有因素,以决定命令公司清盘是否是公平公正的。法庭历来强调,如果存在其他可行的救济方式,比如可以命令公司或公司的任何股东购买异议股东的股份时,直接颁布公司清盘令是不适宜的。在Re Sun Light Elastic Ltd [2013] 5 HKLRD 1一案中,清盘申请人没有解释为何必须申请公司清盘,也未能证明答辩人(大股东)没有能力购买申请人的股份,因此法庭命令剔除(strike out)申请人的清盘呈请。

在判例法中,得到法庭批准的清盘呈请常见情形包括:

(a) 股东和董事会分裂为持相反意见的两派,无法形成多数决议,公司运行出现僵局;

(b) 董事的行为或不作为使得公司小股东对公司的运行失去信心,而小股东无法在股东大会上得到多数表决权以行使知情权;

(c) 在半合伙公司中,股东违反惯常的模式,如突然停止派发股息,但维持董事的高薪等等。

综上可见,法庭颁布清盘令,是在没有其他可行的方式救济受到损害的股东时,才会考虑的兜底选择。因此,从经济利益上讲,股东应当谨慎考虑是否有必要在不公平损害呈请中附带清盘呈请,因为清盘呈请如果未获得法庭支持,只会徒增不必要的诉讼成本。

冼一帆律师

冼一帆律师,广东连越律师事务所高级合伙人,连越跨境与大湾区法律事务部部长。同时具有中国律师执业资格和香港特别行政区律师执业资格。

冼律师是中国司法部涉外律师人才库成员、广东省律师协会涉外领军人才、广东省人民政府规章翻译评审专家、华南师范大学硕士生校外导师,具有丰富的中国境内与涉外诉讼仲裁、跨境投资并购、家族财富规划服务经验,尤其擅长为客户在境内外复杂的法律关系中制订出有效的问题解决方案。

甘胤,毕业于中国政法大学(法学学士)、香港中文大学(法学硕士),广东连越律师事务所实习律师。

经济全球化让中国市场和国际市场的联系越来越紧密,作为大型综合性律师事务所,我们具备多年的跨境法律服务经验。

我们的律师均毕业于国内外一流大学,多数具有海外学习和工作背景,部分律师具有海外的律师资格。流利的英语与国际法律背景,使我们可以根据客户的需求,综合考虑不同地区的法律制度,在不同的跨境法律关系中为客户制定切实可行的法律服务方案。

我们已成功地在数十个跨境并购项目中为包括大型国有企业及民营企业在内的多家客户提供了跨境投资法律服务,涵盖了要约收购、股权资产并购、项目融资、合资等不同类型的项目。

我们处理的国际民商事争议涉及国际商会仲裁院、香港国际仲裁中心和中国国际经济贸易仲裁委员会等境内外的商事仲裁机构,以及美国、新加坡、香港等境外法院。

-

当当网“庆渝”事件的实质是争夺公司控制权。在争夺公司控制权的角斗场上,控制董事会、占据公章以及股东利益诉讼的情形屡见不鲜。可以预见,当当网事件会在法律层面上继续发酵。

这篇文章将以本次当当网事件作为线索,切换到香港的背景,从香港普通法系的视角切入,试图探究:在香港公司法实务中,围绕着争夺公司控制权,有哪些法律问题?

我们将本文分成三部分,展现香港公司控制权,是由公司代表、印章使用、文件签署、董事会和股东利益诉讼等一系列法律问题和法律行动组成的复杂有机体。

一. 谁是香港公司的法定代表人?

第一部分我们将讨论香港公司代表、越权行为、内部管理规则(indoor management rule)、善意第三人保护及文件签署。

A / 香港公司的代表

1. 谁是香港公司的“法定代表人”?

公司(法人)是法律上拟制的“人”,公司的行为只能通过自然人的行为得以实施,自然人代表公司作出的行为由公司享有权利并承担义务和责任。

对于内地公司而言,法定代表人体现了自然人与公司之间的代表关系。然而,香港公司没有“法定代表人”一说,而是由董事会以集体(collective)的名义代表。换句话说,公司的经营管理行为由董事会以“会”(board)的名义作出。当然,在公司只有一名董事的情况下,公司的行为以该独任董事的名义作出。董事会有权利(并且往往会)将其业务经营、事务管理的权力授予委员会(committee)或者个别董事行使。

2. 对善意第三人的判例法保护:“内部管理规则”(indoor management rule)

上述第1点阐述的是在正常情况下,董事个人在得到董事会授权后可以代表公司从事法律行为。然而,容易引起纠纷的往往是董事个人的越权行为或者表见代理行为,也就是说,董事个人未经董事会授权或者超越授权行事,或者某人实际上未获得公司授权但声称有权代表公司从事某一法律行为(如与第三人签约)。法律规定,公司此时不得以行为人未经授权为由免除责任。

上述规定源于1856年Turquand案例中确立的“内部管理规则”(indoor management rule)。该规则的目的是为了保护与公司交易的善意第三人,其主要内容是:与公司交易的善意第三人有权推定该交易已符合公司内部程序和公司章程的所有规定。因此,即使代表公司交易的董事或第三人无权、越权行事,善意第三人也可以主张交易有效。

3. 对善意第三人的法定保护

内部管理规则会衍生出一个问题:香港公司的章程细则、申报表、决议需要在公司注册处(Companies Registry)存档备案,属于“公共文件”(public documents),公众可以查阅。如果公司在公共文件中明确限制了董事的权力,而第三人在未查阅这些公共文件便与公司交易,但代表公司的董事实际上属于无权或者越权行事,那么此时该笔交易是否有效?

答案是:交易是有效的。

2014年生效的新《公司条例》(第622章)(以下简称“《条例》”)第117条、118条和120条回答了以上问题,并对保护善意第三人的范围,由原本的判例法范畴扩大到成文法的范畴。

(a) 第117条规定:与公司交易的第三人会被推定为善意,除非存在相反证明;而且第三人如果仅仅知道公司董事实际上无权或越权代表公司交易,那么该第三人仍会被推定为善意。善意第三人无须调查使公司受约束的董事或被授权的其他人的权力是否受到公司章程细则、公司决议或公司成员之间的协议的限制;

(b) 第118条规定:与公司交易的某一方如果是“内幕人士”,即该公司的董事、该公司的控股公司的董事或者与该董事有关联的实体,那么该公司可以申请该交易无效;

(c) 第120条规定:备存于公司注册处的章程细则、申报表及决议等公司公共文件,不得推定为被第三人知悉。该条否定了第三人对公司公共文件的“推定知情”(constructive notice),解决了上述内部管理规则衍生出的问题。换句话说,即使公司章程中明确规定了董事的权限,善意第三人在与公司交易时,也无须查阅章程以调查代表公司的董事是否具有相应的权限。

笔者认为,在香港这样一个交易频率高、节奏快、竞争激烈的商业战场中,公司法自然地会更注重交易效率,同时以较为完善的判例法和成文法制度兼顾交易公平,对善意第三人和交易安全予以较大的保护。

B / 公司签立文件(execution of documents by company)

公司作为一个商事主体,其意思表示是通过其签立文件来体现的。同时,公司作为一个拟制的“人”,谁可以代表公司以怎样的方式签立文件、合约、契据,就成为公司日常运作的一个关键性问题。

1. 签立文件(documents)

与内地公司签立文件时注重盖章的行为不同,香港公司签立文件时,“盖章”不是有效签立文件的必要条件。《条例》第127条规定了两种签立文件的方式:

(a) 公司可根据章程条文的规定,盖上其法团印章(common seal);或

(b) 如果公司只有1名董事,可由该董事签署;如果公司有2名以上董事,可由任何2名董事签署,或任何1名董事及该公司的公司秘书签署。

第127条是授权性规定,公司可以选择上述两种方式签立文件,也可以采用其他章程规定的签署方式,例如在实践中,公司可以由董事会作出决议指定授权签署人(authorized signatories),并由该授权签署人签立文件。

从上述较为宽松的条例规定中可见,香港公司签立文件是否采用“盖章”方式完全属于公司内部的意思自治。由于法律规定了较为简易的签署文件方式(董事签署,或者董事与公司秘书共同签署),香港公司普遍采用这种便于执行的签署方式,并不必然依赖公司的法团印章。

2. 签立书面合约(contracts in writing)

根据《条例》第121条的规定,公司作为其中一方当事人的书面合约,其有效订立的条件是:

第一种情况,如果法律规定合约须盖上印章的话,那么公司需要:

(a)加盖法团印章;或

(b)以符合第127条关于董事(或董事与公司秘书)代表公司签署文件的要求,并且在合约中明确说明是由该公司签立。

第二种情况如果法律规定合约须由合约各方签署的话,那么该合约可以由任何获该公司授权(不论明示授权或默示授权)行事的人签署。

值得注意的是,在第二种情况下,《条例》没有规定被授权人的身份必须是董事。在实践中,董事一般会被认为是获得公司默示授权(implied authorization)签署合约的人;在公司授权给非董事身份的被授权人签署合约的情形下,公司通常需要出具授权该人签署合约的董事会决议,或者出具加盖了法团印章的授权书,才符合程序上的规定。

在第二种情况下,从防范风险的角度上来讲,与公司交易的对手,在实践中可以采取以下行动以防范与公司订立书面合约的风险:如果代表公司签署的人是董事,那么交易对手可以查阅该公司在公司注册处存档的资料,以确认代表公司签署的人确实是公司的董事,具有公司的默示授权;如果代表公司签署的人是获得公司授权的人,那么交易对手可以核查该人是否持有董事会的授权决议或加盖了法团印章的授权书。

3. 签立契据(deeds)

在普通法系中,契据(deeds)是一类特殊的文书(instruments),该文书可以创设、转让或确认某些权益(interest)、权利(title)或财产(property),也可以给某人创设或确认某些具有约束力的义务。

香港常见的契据有不动产转让契据、处理不动产权益契据、按揭保证契据、抵押合约、信托契据、弥偿契据、授权书、股权转让契据、以契据形式作出的股东协议、合伙协议等。

关于公司签立契据的方式,《条例》第128条有如下规定:

(a) 公司签立契据必须按照第127条规定的方式签立该文件;

(b) 在该文件中必须明示其将由公司作为契据而签立;

(c) 该文件必须作为契据而交付。

由上述规定可见,公司在签立契据这一类重要的法律文件时,依然可以选择亲笔(under hand)或加盖印鉴(under seal)的方式签署。由于《条例》第128条所引述的第127条是授权性规定,公司有权在章程细则中规定特别的签立契据的程序。因此,公司作为签立契据的一方时,为审慎起见,另一方仍应查阅公司章程以检查契据是否已根据章程细则的规定妥善签立。

二. 香港公司认“章”还是认“人”

相反,内地公司的印章十分重要,需要在公安机关备案登记,因此在公司控制权争夺中,经常发生控制印章的戏码。

从《公司条例》(以下简称《条例》)关于公司签立文件的规定中我们可以发现,香港公司即使不使用任何印章也可以有效地签立文件。虽然如此,一方面香港公司在签立或出具一些重要的文件(如契据、证券等)时,《条例》对于印章的使用具有相应的规定,另一方面可以在公司章程中规定由董事签名并加盖印章的方式签立文件。因此在实践中,香港公司往往会刻制、备存和使用一些其他印章以便于经营管理。

第二部分将和大家介绍香港公司有哪些印章以及各自的用途。

《条例》明文规定的印章仅有法团印章(common seal)和正式印章(official seal)两种。

1 / 法团印章(common seal)

如果从内地法的角度来看,法团印章可以理解为香港公司的“公章”。法团印章,俗称“钢印”,是一个金属制成的圆形毛边印章,上面刻有公司的中文或英文名称,或二者兼具。使用的方式是在纸张或者蜡液上压印出公司名称,但为了日常使用的便利,法团印章往往会压印在红色的圆形印纸上。

第124条是一个授权性规定,公司是否备存、使用法团印章完全属于公司的意思自治,法律没有强制规定公司必须备有“公章”。这样的规定是因为,公司签立普通的文件完全可以由董事(或董事与公司秘书)按照《条例》的相应规定亲笔签署,因此不必然使用所谓的“公章”。

2 / 正式印章(official seal)

《条例》第125条第(1)至第(3)款规定:备有法团印章的公司,可备有一个正式印章,以供在香港以外的地方使用。正式印章须属公司法团印章的复制本(replica),须以可阅字样刻有印章将被使用所在的每个地方的名称。备有正式印章供在某地方使用的公司,可藉盖上法团印章的书面文件,授权任何为此而获委派的人,在该地方于该公司属其中一方的契据或任何其他文件上,盖上该正式印章。

虽然正式印章在实践中很少用到,但是如果公司有使用需要的话,它的材质和形状都需要和法团印章相同,而且正式印章需要额外刻印它会被使用的地方,如“仅限中国内地使用”。如此规定的目的是为了防止法团印章被滥用。由于法团印章一般会被用于签立较为重要的法律文件(比如契据),因此公司会重视对它的保管和使用。

如果某一契据需要在香港以外的地方以加盖印鉴(under seal)的方式签署,公司又不希望法团印章脱离它的监管而产生滥用的风险,那么公司可以采取以下行动以完成签署:

(a) 公司出具加盖法团印章的授权书(power of attorney),授权书的内容是:委托某签立代理人在印章使用地,于该公司作为其中一方当事人的契据或者任何其他文件上加盖正式印章。值得注意的是,《条例》并未强制要求受委托的签立代理人的身份必须是公司的董事或员工,而可以是任何“获委派的人”;

(b) 签立代理人在印章使用地加盖正式印章,从而使在香港以外签署的契据或文件符合《条例》的要求。

一般来说,香港公司在设立完成后,可以从公司注册处获得一个绿盒(green box / company kitset),里面包含法团印章、签名印章(signature chop)以及圆印章(rubber chop / company chop)。法团印章我们在上文已经介绍过,不再赘述。签名印章和圆印章都不是《条例》明文规定的印章,但在实践中经常会被使用。

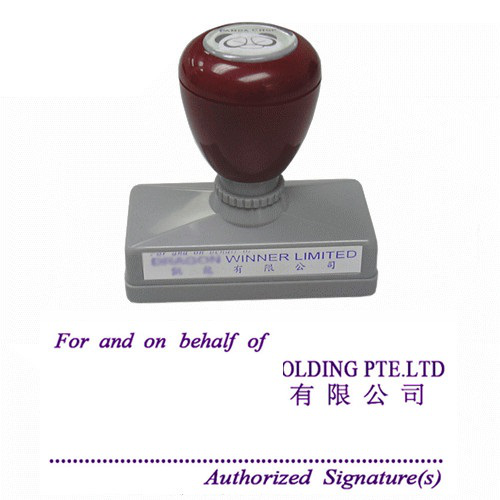

3 / 签名印章(signature chop)

签名印章也称“长条章”,是一个长条方形的原子印,上面刻有英文字样“For and on behalf of”(代表),下起一行标注公司中英文名称,以及签名线以供签署,签名线下方标注“authorized signature”(授权的签署)。

(a) 法律明确规定必须盖上印章的某些合约,如契据,公司可以不盖法团印章,而是由董事(1名董事,或2名董事,或1名董事与公司秘书)代表公司签署,并在合约中明确说明该情况;

(b) 如果法律规定合约须由各方签署的话,由任何获得公司授权代表该公司签署合约的人签署。

我们可以看到,签名印章在上述情况中会有用武之地,即,公司可以在合约上加盖签名印章,并让有权签署的人在签名线上签署。

4 / 圆印章(rubber chop / company chop)

圆印章的外观与内地公司的公章最为相似,而且经常会被戳盖在进货单、发票、收据等文件上以表示公司对这些文件的确认,但是,香港法律体系对于圆印章没有任何规定,因此它的法律地位在所有的公司印章中处于最低。香港高等法院在TS Office System Limited v Wing Kee Produce Limited [HCSA 31/2014]一案中表示,在交易习惯上说,圆印章的作用是用来表明签署文件的人实际上拥有代表公司签署文件的明显的权力(apparent authority)。

三. 香港公司小股东有何对抗大股东的武器?

由于大股东主要是通过任命董事,由董事控制公司日常经营,从而达到间接控制公司的目的,所以第三部分首先介绍董事的任免。然后,再介绍小股东在遭受大股东倾轧时维护自己权益的两大救济途径。

A / 董事的委任、罢免、辞职与取消资格

公司法的一个基石是“委托 —— 代理”的关系:董事会负责公司日常的经营管理,董事向股东负有忠实勤勉的受信义务(fiduciary duties);股东则通过委任董事会成员的方式控制董事会,进而间接地控制公司。在不少的公司,尤其是私人公司(private company)或家族公司里,股东往往任命自己为董事,直接地控制着公司。

1. 委任(appointment)

(1) 股东会议委任

《公司条例》(以下称《条例》)没有规定董事的委任方式,因此这个任务由公司的章程细则完成。一般而言,公司的首届董事会成员会章程细则中列明。公司成立后,股东可以在周年大会(annual general meeting)和特别会议/临时会议(extraordinary general meeting)上,以通过普通决议(ordinary resolution)的方式任命董事。

(2) 现任董事会委任

在现任董事遭到罢免后出现职位空缺(casual vacancy),或者董事总数不超过章程细则规定的上限的情况下,现任董事会可以委任新董事。但是,这种方式委任的新董事须在下一次的股东周年大会上得到股东的同意。

2. 罢免(removal)

不论公司章程细则或公司与董事之间的协议有任何规定,公司可以在董事任期届满之前,在股东会议上通过普通决议罢免该董事。值得注意的是,董事会的权力不包括罢免董事。

《条例》的第462条和第578条对于罢免董事的程序作出了规定:如果股东希望在股东会议上动议罢免某一董事,那么他们须在会议日期的至少28日前,将罢免该董事的意向通知公司。公司在收到股东的动议通知后,应立即将通知的副本送交有关董事,并召集股东会议。

第463条赋予了董事抗议罢免的权利:有关董事在收到罢免动议的通知后,可以向公司作出书面申述,并要求公司将他的书面申述送交给股东。公司要么须将董事的书面申述一并通知股东,要么须在股东会议上宣读该申述。被动议罢免的董事有权在股东会议上发言。

董事被罢免后,不影响他所享有的从公司得到补偿或损害赔偿的权利。

3. 辞职(resignation)

《条例》第464条规定:只要公司章程细则或董事与公司订立的任何协议没有相反规定,董事可以随时辞职。

根据相关的判例法,董事可以书面或口头的方式辞职,而且该通知一旦作出,立即生效。

4. 取消资格(disqualification)

一般而言,大多数公司的章程细则会规定,如果董事出现如下情形,将会被取消董事资格:头脑不健全(unsound mind)、破产、无故经常缺席董事会会议或者被其他全体董事会成员要求辞职。

B / 大股东滥用权力的情形

公司法的另一个基石是多数决原则,也即,多数人的决定,无论是在股东会议还是董事会会议上作出,对全体成员都具有约束力。因此,除非公司章程细则或者股东之间的协议另有规定,否则拥有超过50%表决权的股东可以控制公司,小股东则无权参与公司事务的决策和经营管理。

既然多数决原则赋予了大股东控制公司的权力,那么大股东滥用权力损害公司利益或者其他股东权益的情况,不可避免而且时有发生。具体而言,损害公司利益的行为包括:

(a) 董事会决策存在重大过失,如将公司股份远低于市场价格出售;

(b) 浪费公司资产,如向第三人捐赠巨额公司财产,但该行为对公司毫无利益可言;

(c) 董事利用其职位将原属于公司的商业机会占为己有;等等。

损害股东权益的行为包括:

(a) 违反股东之间协议的行为;

(b) 不分配股利却给某些董事高额薪酬;

(c) 拒绝其他股东行使知情权,如查阅公司账簿。

董事滥用权力从事不合法或有其他隐含目的的行为,如发行新股时排除、限制某些股东的优先认购权等等。

C / 小股东的救济路径

如果这是一间在香港的公司,大股东的决策不公平地损害了小股东的权益,那么小股东该如何维护自己的权益?我们在以下内容中将简要介绍两类在实务中常见的解决方案。

1.不公平损害成员权益的补救(unfair prejudice remedy)

(1) 法律规定

《条例》第724(1)条规定:原讼法庭如应某公司的成员提出的呈请,认为:

(a) 该公司的事务,正以或曾以不公平地损害众成员或某名或某些成员 ( 包括该成员 ) 的权益的方式处理;或

(b) 该公司某项实际作出或没有作出的作为 ( 包括任何代表该公司而作出或没有作出的作为 ),或该公司某项拟作出或不作出的作为 ( 包括任何代表该公司而作出或不作出的作为 ),具有或会具有 (a) 段所述的损害性,则可行使第 725(1)(a) 及 (2) 条所指的权力。

第725条及726条规定,原讼法庭可以作出任何它认为合适的命令,包括:

(a) 颁布禁制令,禁制继续以呈请中所述的方式处理公司事务;

(b) 规定以公司的名义提起法庭认为合适的法律程序;

(c) 委任接管人(receiver)或经理人(manager);

(d) 规管公司日后事务的处理方式,命令公司的任何成员购买另一成员的股份,命令公司购买任何成员的股份并相应地减少资本;

(e) 命令公司或任何其他人向受到不公平损害的成员支付法庭认为合适的损害赔偿及利息;

(f) 命令公司修改章程。

(2) 理解

《条例》的上述规定为股东(特别是小股东)的利益提供了法定保护。股东如果依赖第724(1)条提出呈请,那么他须证明公司的事务曾经或正在以不公平地损害某些或全部股东的权益的方式处理。

(b) 《条例》没有解释“不公平”(unfairness)和“损害”(prejudice)的概念。

在O’Neill v Phillips [1999]1 WLR 1092一案中,法庭将“公平”的概念解释为包含两个方面的内容:其一,对于既定条款的偏离(departure),股东只有在出现违反章程细则或股东之间的协议的情况下,才有权提出不公平损害呈请。其二,对于既定条款的滥用(abuse),比如说,在家庭成员或朋友之间以合伙形式经营的公司(又称半合伙公司)里,其经营方式可能更多时候是基于成员之间的惯例和诚实信用(good faith),而不是基于对章程条款的死板遵循。因此,基于公平的考虑,当公司的经营管理突然一反惯常的模式(如突然无故对某些股东停止派息,却维持董事的高额薪酬),即使该行为符合章程细则的规定,但可能构成对条款的滥用。

在Re Taiwa Land Investment Co Ltd [1981] HKLR 297一案中,法庭将“损害”解释为包括对股东经济利益的损害,比如股票价格的贬值;也包括一些影响股东权益的行为,比如侵害股东法定或章定的权益。

值得注意的是,“不公平”和“损害”的要素缺一不可,因为某些情况下公司处理事务的方式可能是不公平的,但却没有造成损害。在Rock (Nominees) Ltd v RCO Holdings plc (in liq.) & Ors [2003] EWHC 936 (Ch)一案中,收购股份的公司的某些董事,同时也是出售股份的公司的董事,因此这些董事的行为存在利益冲突,违反了对公司受信义务。但是,股份收购的交易价格是当时的最佳价格,没有对公司造成任何损害,因此法庭没有作出补救的命令。

(c) 公司处理事务的方式须不公平地损害了某些或全部股东的权益。从《条例》第724(1)条的字面上理解,有权提出不公平损害呈请的一方不一定是公司的小股东,而可以是任何股东。因此,第724(1)条为公司的异议股东提供了一个挑战公司事务多数决原则的窗口。

2. 申请公司清盘(winding-up)

公司《清盘条例》第177(1)条(f)款规定,如果法院认为将公司清盘是公平公正的(just and equitable),那么公司可以由法院清盘。因此,在诉讼策略上来说,不少申请不公平损害救济的异议股东会同时提交公司清盘呈请,以作为一种寻求法庭救济的代替手段。

虽然法律允许股东同时提交不公平损害呈请与清盘呈请,但是后者的适用条件比前者苛刻,法庭在处理股东的清盘申请时,会考虑所有与案件相关的所有因素,以决定命令公司清盘是否是公平公正的。法庭历来强调,如果存在其他可行的救济方式,比如可以命令公司或公司的任何股东购买异议股东的股份时,直接颁布公司清盘令是不适宜的。在Re Sun Light Elastic Ltd [2013] 5 HKLRD 1一案中,清盘申请人没有解释为何必须申请公司清盘,也未能证明答辩人(大股东)没有能力购买申请人的股份,因此法庭命令剔除(strike out)申请人的清盘呈请。

在判例法中,得到法庭批准的清盘呈请常见情形包括:

(a) 股东和董事会分裂为持相反意见的两派,无法形成多数决议,公司运行出现僵局;

(b) 董事的行为或不作为使得公司小股东对公司的运行失去信心,而小股东无法在股东大会上得到多数表决权以行使知情权;

(c) 在半合伙公司中,股东违反惯常的模式,如突然停止派发股息,但维持董事的高薪等等。

综上可见,法庭颁布清盘令,是在没有其他可行的方式救济受到损害的股东时,才会考虑的兜底选择。因此,从经济利益上讲,股东应当谨慎考虑是否有必要在不公平损害呈请中附带清盘呈请,因为清盘呈请如果未获得法庭支持,只会徒增不必要的诉讼成本。

冼一帆律师

冼一帆律师,广东连越律师事务所高级合伙人,连越跨境与大湾区法律事务部部长。同时具有中国律师执业资格和香港特别行政区律师执业资格。

冼律师是中国司法部涉外律师人才库成员、广东省律师协会涉外领军人才、广东省人民政府规章翻译评审专家、华南师范大学硕士生校外导师,具有丰富的中国境内与涉外诉讼仲裁、跨境投资并购、家族财富规划服务经验,尤其擅长为客户在境内外复杂的法律关系中制订出有效的问题解决方案。

甘胤,毕业于中国政法大学(法学学士)、香港中文大学(法学硕士),广东连越律师事务所实习律师。